風電巨頭華銳風電退市警示錄:成也資本,敗也資本?

深度閱讀2020-04-15

華銳風電上市九年,歷經被市場追捧、被確認造假、施展各種財技保殼,直至最終面臨退市。在此期間,公司虧損超過百億元,還能茍延殘喘多年;而中小股東虧損慘重,卻僅得到微薄補償。華銳風電的保殼財技史暗示現有制度仍存漏洞,應成為下一步完善股市基礎性制度的改革彌補方向。

對于華銳風電的中小股東來說,2020年4月14日是個令人悲傷的日子!

根據《上海證券交易所股票上市規則》的相關規定,*ST銳電(0.650, 0.00, 0.00%)(601558.SH)的收盤價格已連續20個交易日低于1元股票面值,已觸及終止上市條件,其股票已停牌,等待上交所對其退市進行正式判決。

華銳風電的創始人為韓俊良,最大股東為大連重工(3.370, 0.31, 10.13%)?起重集團,其他主要股東多具有尉文淵、闞治東以及新天域資本等深厚背景。2011年1月13日,公司以每股90元的高價募集了94.6億元資金,其后被用于永久補充流動資金的超募資金為58.7億元。華銳風電在上市的高光時刻,估值高達千億元,市場對其關注有加。然而,公司上市當天就破發,當日最高價88.80元/股就是歷史最高價,此后一路波動走低直至今日。

回顧華銳風電從作為明星公司上市,到被發現造假,再至反復巨虧淪為ST,以及為避免退市而苦苦掙扎的九年歷程,堪稱一部經典的A股保殼財技史。

業績惡化、造假暴露

2007年至2010年,華銳風電的增長速度驚人,其營收從25億元增長到203.3億元,凈利潤從1.3億元增長到28.7億元。華銳風電上市僅三個月就宣布了10股送10股、分紅10元的高送轉分紅方案。

自2011年開始,風電行業受政策影響出現急劇滑坡。上市不久后,公司副總裁和財務總監突然雙雙辭職,隨后2011年業績出現暴雷,營收腰斬至104.4億元,凈利潤暴跌至7.8億元。然而,2012年4月,公司再次高比例送轉,每10股轉增10股、分紅3.5元。

之后,華銳風電業績進一步惡化的信息逐步釋放。2012年8月,公司創始人韓俊良卸任總裁,開始淡出管理層。公司于10月宣布將業績預期由盈利9億元修正為虧損2.6億元,2013年1月又預告2012年虧損擴大為4.9億元。同年3月7日,公司突然宣布,經自查發現其2011年度財務報表的有關賬務處理存在會計差錯,將2011年營收調減9.3億元,凈利潤調減1.7億元,同時韓俊良辭任董事長,由尉文淵接任。

之后,華銳風電先是取消將審計師變更為國富浩華,隨后在2013年4月收到“公司部分業務單據、相關數據、財務記錄失實,導致2011年度利潤虛增”的北京證監局行政監管措施決定書,而后又于5月底因涉嫌違規被證監會立案調查。自此,其財務造假案才正式浮出水面。

2015年11月證監會認定,韓俊良為粉飾華銳風電上市首年業績,通過偽造單據等方式在2011年度提前確認風電機組收入413臺,虛增公司2011年營業收入24.3億元,虛增利潤總額 2.8億元,占當年利潤總額的37.6%。

非經常性損益作用大

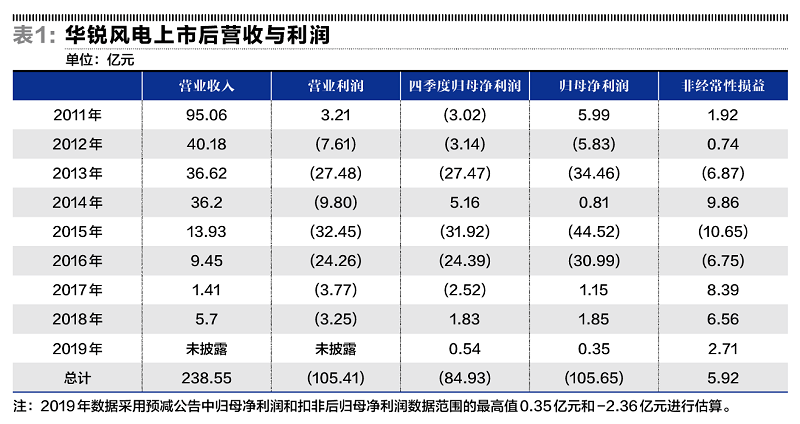

2013年華銳風電涉嫌造假,其后公司業務深陷泥潭,收入持續萎縮,虧損嚴重。縱觀其上市后九年的營收和利潤數據(見表1),可見公司歸母凈利潤一共虧損105.7億元,約占其總營收的44%。盡管華銳風電自2012年起營業利潤和扣非后歸母凈利潤從未為正,但公司仍能通過各種財技在2014年和2017-2019年實現微利。期間公司出現了兩次較為明顯的“兩年巨虧、一年微利”的利潤操縱模式,得以避免觸犯連續三年虧損而退市的規則。

表1顯示,華銳風電的四季度單季總虧損占其歷年總虧損的80%,說明公司主要在四季度進行盈余管理。此外,在需要增加業績的2011年以及在需要扭虧保殼的2014年和2017年,公司分別通過非經常性損益增加凈利潤1.9億元、9.9億元和8.4億元;在虧損嚴重的2013年、2015年和2016年,則通過非經常性損益分別加大虧損6.9億元、10.7億元和6.8億元;在需要維護股價避免跌破1元的2018年和2019年,非經常性損益分別為6.6億元和2.7億元,又可用來增加業績。由此判斷,華銳風電將非經常性損益作為其盈余管理的重要工具,進行跨年利潤轉移,以達到保殼的目的。

戰投保殼“神”財技

2014年年末,華銳風電面臨雙重危機。一是公司當年前三季度已虧損4.4億元,如果在第四季度不能大幅盈利逆轉此前虧損,就將因連續三年虧損而觸發退市規則;二是公司于12月26日前面臨約27.7億元債券行使回售選擇權,但公司流動性基本已枯竭。11月27日貨幣資金為13.4億元,扣除保證金等不可動用資金,實際可用于還款的資金僅有6.5億元。

12月末,公司引入戰略投資者萍鄉富海和大連匯能,采用了“啟動應收賬款快速處置”和“以資本公積金轉增股本”的“神”財技同時解決了上述的雙重危機。這兩家新股東分別向華銳風電支付14.8億元和3億元收購其賬面原值為18.8億元、賬面凈值為7.8億元的49筆應收賬款,該筆資金專項用于兌付回售的債券。作為補償,華銳風電使用資本公積每10股轉增5股,同時22家發起人股東簽署《承諾函》將轉增的股份共17.8億股贈送給萍鄉富海和大連匯能,首批贈予股份為14.4億股,占總股份的23.87%。

對于轉增的股份,雙方約定解禁后在1.3 元以上的股價可以進行減持。萍鄉富海和公司主要股東之一瑞華豐能都具有創投基金東方富海的背景,從后期尉文淵控制的幾家股東公司與兩家戰略股東之間關于轉增股份的訴訟來看,該交易背后可能涉及更復雜的利益交換。

此次引入戰略投資者的交易可謂是“一箭雙雕”,不僅解決了兌付債券的現金,還直接產生了10億元非經常性損益,使公司當年扭虧為盈,最終實現盈利8100萬元。借助此利好,華銳風電的股票一度表現驚人,從2014年6月最低點1.86元上漲至2015年5月的最高點10.94元。

集中處置訴訟及減值

華銳風電從2015年起又面臨營收急劇下滑的困境。2015年和2016年,公司的營收僅有13.9億元和9.5億元,分別虧損44.5億元和31億元。

這兩年虧損如此之大也在于,從會計上看公司在下一個保殼周期需要加大這兩年的虧損,以保障在2017年能扭虧保殼。其中較為明顯的手段有迅速確認訴訟損失和計提大額資產減值準備。

2015年7月,華銳風電與華能新能源對10個月前涉及金額為11.6億元的訴訟迅速達成了和解協議,雙方確認了約10.5億元的風力發電機組供貨合同和補充協議尾款金額。華銳風電同意給予華能新能源約4.7億元補償,從尾款中直接扣除,此筆巨額虧損就此在2015年得以確認。

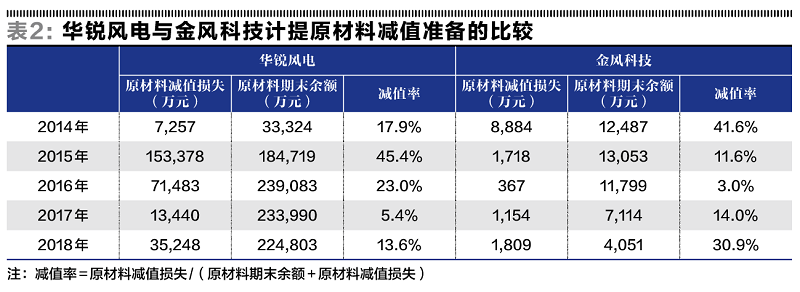

2015年和2016年,華銳風電的資產減值損失分別為20億元和11.9億元,主要源于對存貨計提的大額減值準備15.3億元和7.2億元。

與同行業公司金風科技(9.710, -0.24, -2.41%)(002202 .SZ)的原材料減值準備計提政策相比較(見表2),華銳風電的減值率高峰期為2015年和2016年,滯后于金風科技的計提高峰2014年,而2017年公司的減值率又大幅低于金風科技。這或許能說明公司以保殼為目的,利用了大額減值進行盈余管理。

預計訴訟負債調節利潤

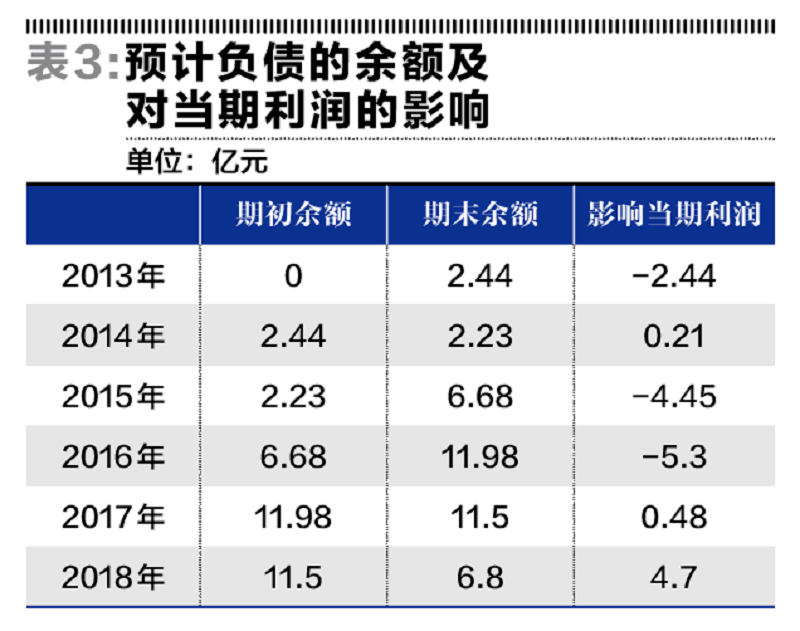

從2012年起,華銳風電各類訴訟不斷,自2013年起開始就相關訴訟計提預計負債。但并未進一步披露所計提預計負債的計算依據和細節,具有利用計提或沖回調節利潤的較大盈余管理空間。

例如,2013年,華銳風電就針對財務造假案可能引發的投資者訴訟計提了預計負債2.2億元。而2015年年末,證監會才正式確認公司財務造假,引發累計達239件證券虛假陳述責任訴訟。截至2018年11月訴訟時效到期,華銳風電共結案158件,涉及費用共計1057萬元,剩余81件案件也才涉及300萬元訴訟標的,公司就此轉回了前期多計提的預計負債2億元,增加了2018 年的非經常性損益。可以看出,公司存在過早、過高地估計訴訟風險的嫌疑。

華銳風電對超導案的計提更清楚地顯示了該項目的盈余管理空間。超導案歷時多年,不僅涉及訴訟、仲裁、甚至境外跨國審理,且案值標的高達34.6億元。華銳風電選擇在2011年案件開始之后的第三年才開始計提預計負債,尤其是在公司巨虧的2015年和2016年分別計提了4.5億元和5.3億元。而在2018年7月,華銳風電同意向超導公司支付5750萬美元和解此訴訟,從而取得相應的債務重組收益2.6億元,成為當年盈利的關鍵因素。

關聯交易助盈利

2017年華銳風電再次來到退市的懸崖邊緣。當年營業收入僅1.4億元,營業虧損卻高達3.8億元,通過關聯交易增加非經營性利潤成為其扭虧為盈的重要砝碼。

首先,公司以2.4億元的價格向大連重工?起重集團出售了大連裝備和大連臨港的全部股權。這兩家子公司持有的兩塊土地使用權于2015年被地方政府收回,在當年計提了1.1億元無形資產減值損失,而2016年又通過行政訴訟并與地方政府溝通取得了土地使用權,但土地使用權已提的減值準備不得沖回。因此,華銳風電通過出售子公司可以確認土地使用權的公允價值,為其2017年貢獻利潤1.8億元。

其次,華銳風電對其關聯方上市公司大連重工(002204.SZ)及大連機電的應付采購款13億元提出質量索賠,確認了屬于大連重工方承擔的質量責任為4.1億元。該筆賠償直接沖抵應付賬款,形成營業外收入增加2017年凈利潤,是公司當年實現扭虧保殼的主要原因。

2018年下半年,華銳風電又先后向上述關聯方出售三家子公司股權沖抵債務1.8億元。交易中,子公司固定資產、土地等資產的公允價值評估增值為公司貢獻了超過4000萬元盈利。

“空頭支票”保股價

2018年年初保殼成功后,華銳風電的股價長期徘徊于1元附近,其保殼動機從此前的避免連續三年虧損,轉變為防止股價低于面值。

2018年10月,公司股價已兩度低于面值。為提振市場信心、拉升股價,華銳風電陸續宣布大額股票回購計劃、第一大股東增持、與第一大股東開展戰略合作的組合拳,但最終都成為了“空頭支票”。

以回購計劃為例,公司公告,將投入5000萬元至2 億元,以不超過1.2 元/股的價格實施回購,但當時公司并不具備執行回購計劃的資金實力,也無意準備相關資金,截至期滿僅實際投入118萬元回購100萬股。由于實際執行情況與披露的回購計劃存在巨大差異,2020年4月3日上交所對華銳風電及時任董事長兼總裁馬忠予以公開譴責。

第一大股東大連重工?起重集團非但沒有增持,反而在2019年宣布了股權轉讓計劃。至于戰略合作更是一紙空文。

2019年11月,華銳風電為挽救再次瀕臨1元的股價,又推出回購預案。截至2020年3月底,共實施了1784萬元回購。2020年3月20日,股價跌破1元,公司再次公告其部分董監高擬增持265萬元,其中馬忠擬增持50萬元。

然而,這些手段均未能阻擋公司的股價滑向“深淵”。

退市交易需謹慎

截至4月13日收盤,*ST銳電的股價為0.65元,對應市值39.2億元,市凈率2.71倍。20萬中小投資者要考慮的是,這家即將退市的殼公司是否估值合理?

在A股市場逐步實施注冊制改革的大背景下,尤其是科創板開板以來,殼公司價值在不斷下滑。新版《上市規則》已大幅提高了退市公司重新上市的門檻,特別是“最近三年公司主營業務未發生重大變化、實控人未發生變更”堵死了退市公司通過借殼重新上市的路徑。因此,華銳風電是否還可能依靠其風電的主營業務滿足重新上市條件,是需要考慮的主要因素。

而華銳風電給市場帶來的教訓更值得監管層反思!

華銳風電上市時,允許市場化定價和大量超募資金的制度在注冊制背景下應如何進行約束?

公司被確認造假后,雖然韓俊良最終鋃鐺入獄,但其他團隊成員均免受刑事處罰。這樣的處罰是否足以警示后來者?

華銳風電不僅造假,還虧損驚人,也未能給社會和政府創造多少價值,這樣的企業通過各類財技反復避免被退市,最終吸引了大量散戶持股。A股的退市制度應如何修正?

華銳風電從上市時的千億元市值下跌至數十億元,造假確認后投資者獲取的補償僅為千萬元。公司退市后中小投資者更是損失慘重,而萍鄉富海等大股東卻通過減持賺得盆滿缽滿。中國的投資者保護制度應如何完善?

作者為上海交大上海高級金融學院教授和海通期貨稽核部負責人

服務熱線:400-007-1585

評論