國網壽寧縣供電公司:下黨電動汽車充電樁投入使用

營銷服務2020-06-22

乘著新基建的東風,充電樁發展迎來政策紅利。北京日前發布的新基建方案披露,北京未來三年將再建不少于5萬個充電樁。重慶發布的擴大汽車消費征求意見稿也明確將補貼充電樁建設。與此同時,在“新基建”的助推下,充電樁企業、車企、運營平臺等各方市場主體也開始加碼充電樁建設及運營的賽道。

業內人士認為,借助新基建帶來的機遇,充電樁市場建設速度有望加快,該領域未來會形成多個投資風口,有望形成萬億級的市場。

充電樁行業迎來政策春風

今年3月4日,中央明確提出加快充電樁等新型基礎設施建設。兩個月后的政府工作報告中強調,“加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需求、助力產業升級,充電樁作為新能源汽車的基礎設施搭上了”新基建快車。

據報道,今年預計政府將投資100億元左右建設充電樁,新增公共樁大概20萬個,新增私人樁有望超過40萬個,公共充電站達到4.8萬座。

在頂層政策的導向下,各地紛紛出臺支持充電樁發展的政策。6月10日,北京市發改委發布的《北京市加快新型基礎設施建設行動方案(2020-2022年)》提出,推進人、車、樁、網協調發展,制定充電樁優化布局方案,增加老舊小區、交通樞紐等區域充電樁建設數量。到2022年新建不少于5萬個電動汽車充電樁,建設100個左右換電站。

重慶市發改委日前也發布了關于公開征求《關于穩定和擴大汽車消費的若干措施(征求意見稿)》,明確提出要加快充電樁建設,對全市范圍內滿足單站裝機功率和樁數有關條件的公用和專用直流充電設施給予400元/千瓦的建設補貼。

自去年以來,各地政府陸續出臺政策,《海南省電動汽車充電基礎設施規劃(2019-2030)》《廣西壯族自治區加快推進電動汽車充電基礎設施建設三年行動計劃(2019-2021年)》及天津市《加快居民小區公共充電樁建設實施方案》等規劃陸續印發,扶持充電樁的發展。以廣西為例,該方案在充電設施建設方面總投資13.94億元,涉及20335個充電樁、58100個充電插座。

長城證券研報指出,按照2020年新能源車保有量600萬輛計算,充電樁年復合增速達到177%。

巨大缺口有望催生萬億市場

充電樁不僅是新基建的重點投資方向,也是新能源汽車產業發展最關鍵的基礎設施。國家將充電樁納入新基建,在一定程度上也意味著,隨著新能源汽車推廣和普及,保有量提升的同時,中國新能源充電樁存在巨大缺口。

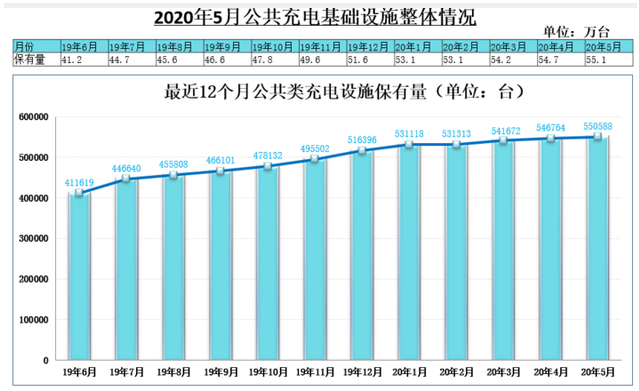

公安部交通管理局數據,截至2019年底,新能源汽車保有量達381萬輛,與2018年底相比,增加261萬輛,增長率為46%。而來自中國充電聯盟的一組數據顯示,截至2020年5月,聯盟內成員單位總計上報公共類充電樁55.1萬臺,其中交流充電樁32.1萬臺、直流充電樁22.9萬臺、交直流一體充電樁488臺。從2019年6月到2020年5月,月均新增公共類充電樁約1.2萬臺。

從數據對比來看,相較于高速發展的新能源汽車產業而言,我國充電樁的建設速度仍處于追趕階段,充電樁的市場需求量仍然很大,遠低于《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1:1的指標。

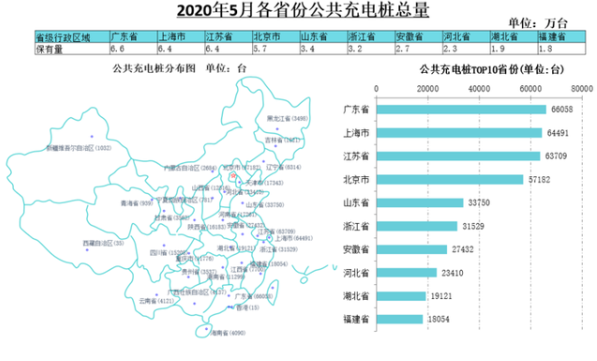

不僅如此,從各省市分部來看,公共充電基礎設施建設區域較為集中、充電電量集中度較高的特點依然存在。廣東、上海、江蘇、北京、山東、浙江、安徽、河北、湖北、福建十個省市建設的公共充電基礎設施占比就達到了73.5%,全國“冷熱”不均的現象非常突出。

在新基建風口下,充電樁行業入局者不斷。今年5月,寶馬集團發力公共充電網絡布局,與國網電動汽車公司達成戰略合作,根據規劃,至2020年底,寶馬將為車主提供超過27萬根充電樁,實現翻倍,其中將包括8萬根提供快速充電的直流充電樁。值得一提的是,2019年6月,寶馬還與戴姆勒、和大眾等7家德系巨頭聯合成立充電基礎設施平臺Hubject,通過與四家中國本土充電運營商合作, Hubject平臺上所運營的充電樁新增了3.5萬根。

中國車企也開始抱團取暖,2019年7月,大眾中國、中國一汽、星星充電、江淮汽車四家聯手,共同成立充電樁運營公司開邁斯,為大眾、一汽及江淮三家車企提供充電服務。

除了車企,充電運營商也紛紛入局。目前國內充電樁設備領域相關公司數量超過300家,截至2020年4月,全國充電運營企業所運營充電樁數量超過1萬臺的共有8家,這8家運營商占總量的88.9%,其中特來電和星星充電分別以15.5萬臺和13.1萬臺的數量雄踞前兩位。目前,特來電已在333個城市投建充電網絡,預計2020年將投資20億,建樁5萬個;星星充電將投入幾十億發展大功率充電。

在汽車充電方面,國家電網具有得天獨厚的優勢。近期,國家電網宣布,今年計劃安排充電樁建設投資27億元,新增充電樁7.8萬個,涵蓋公共、專用、社區、港口岸電等多種類型充電基礎設施。數據顯示,國家電網車聯網平臺累計接入充電樁45.7萬個,覆蓋全國總量(公共充電樁)85%以上,累計建設充電樁9.58萬個。

在業內人士看來,從國家政策支持到車企和充電運營商積極布局,對于國內充電樁產業的發展無疑是重要的推動。特來電董事長于德翔認為,作為國家基礎設施建設的重點,新能源充電樁建設將會迎來加速期。隨著新能源汽車保有量的不斷增長,充電基礎設施保有量也將會直線上升。

賽迪顧問總裁孫會峰也表示,有統計顯示,到2030年,我們的新能源汽車保有量將超過6000萬輛。如果按照車樁1:1的建設目標,未來充電樁的建設規模也在6000萬以上,這樣就會催生一個萬億級的充電樁基礎設施的市場。

市場升溫下亟待拓寬商業模式

充電樁雖然有著廣闊的想象空間,但想要分得一杯羹并非易事。目前,充電樁行業競爭格局初現,形成了上游的充電設備生產商、中游的充電運營商,及下游的整體解決方案商的一條完整產業鏈,頭部企業已經完成相對完整和成熟的商業布局。

不過,從細分領域看,目前,上游設備技術門檻不高,產品差異化程度不明顯,行業整體利潤偏低。而中游充電運營集中度相對較高,先進入企業已經建立一定的領先優勢,但運營環節成本也較高。

目前還有一些比較大的民營充電樁企業,經營模式尚不清晰。目前充電樁行業的盈利主要來源于充電的服務費,由于總體上新能源汽車尚處于發展初期,市場保有量不足,在盈利方式單一、缺乏其他增值服務收入的情況下,行業很難盈利。

有業內人士透露,大多數中間商,都處于虧損階段,市場份額越大虧得越多,一家大型運營商去年一年的虧損額度超過5000萬元。其中一個重要原因是,大規模投資建設充電樁耗費的資金相當大,靠提供充電服務回本需要很長時間。對于直流快充樁,在使用率5%和30%兩種情況中,投資回收期大約為12年和2年。

為了更好的推進充電樁等電動汽車充電基礎設施的建設,國家陸續出臺補貼政策。去年3月,財政部、工信部等四部委發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》強調,降低新能源汽車補貼標準,轉為用于支持充電基礎設施“短板”建設和配套運營服務。各地推出充電樁補貼政策,北京對社會公用充電設施日常補貼,單個充電站最高可獲得每年20萬元獎勵。山東將按照單樁參照額定輸出功率,給予一次性獎補。其中,直流快充樁獎補400元/千瓦,獎補上限4.8萬元/樁。

此外,2019年初,國網、南網、特來電和星星充電4家頭部企業共同創建的北京聯行網絡科技有限公司,推進不同運營商充電樁互聯互通,目前已經覆蓋了全國85%以上的公共充電樁。

在新一輪新基建浪潮的帶動下,隨著政策層面的規劃不斷完善以及充電設施行業合理化推進,充電樁的未來仍一片光明。

服務熱線:400-007-1585

評論